Зарплаты в Сербии 2026: необлагаемый минимум вырос до 34 221 динара

С 1 января 2026 года необлагаемая часть зарплаты выросла до 34 221 динара. Разбираем, как изменилась налоговая нагрузка на работника и работодателя, какие лимиты проиндексированы и когда истекает льгота при найме.

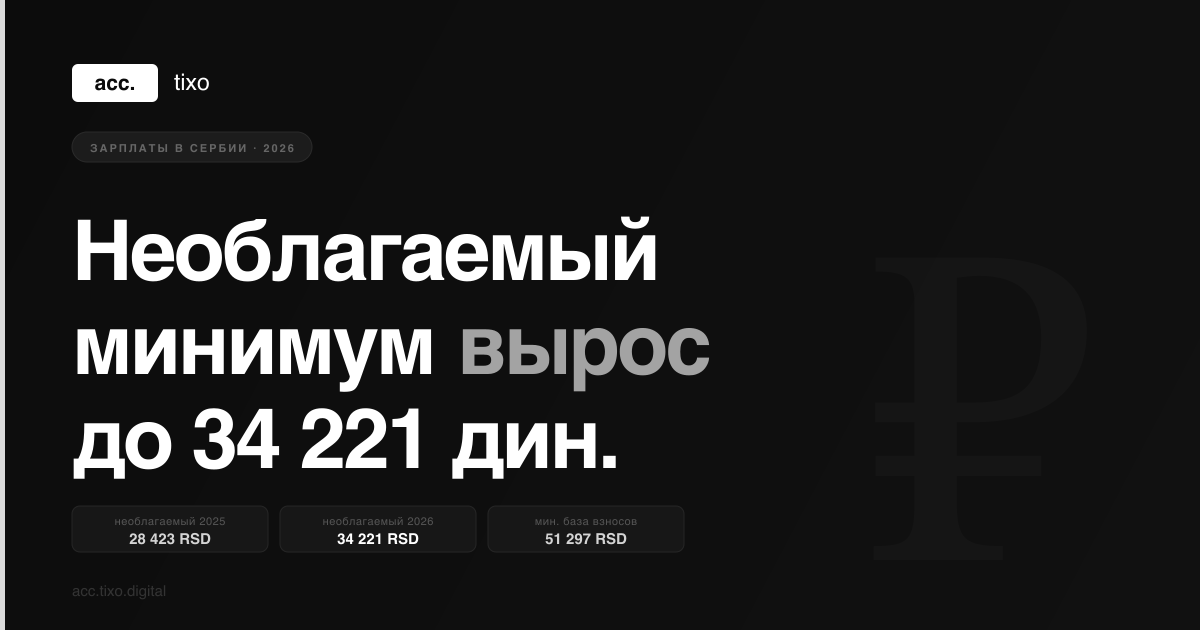

С 1 января 2026 года в Сербии вступили в силу поправки к Закону о подоходном налоге и Закону о взносах. Главное изменение — необлагаемая часть зарплаты выросла с 28 423 до 34 221 динара. Разбираем, что это значит на практике.

Необлагаемый минимум: было и стало

Необлагаемый минимум (нeoпорезиви износ) вычитается из брутто-зарплаты перед расчётом подоходного налога в 10%. Чем он выше — тем меньше налог при той же брутто.

| Параметр | До 2026 | С 01.01.2026 |

|---|---|---|

| Необлагаемый минимум | 28 423 RSD | 34 221 RSD |

| Рост | +5 798 RSD (+20,4%) | |

| Экономия налога на 1 сотрудника/мес. | −580 RSD по налогу на зарплату | |

При штате 10 человек это ~70 000 дин./год снятой налоговой нагрузки без изменения фонда оплаты труда.

Как рассчитывается налог на зарплату

Формула расчёта подоходного налога с зарплаты в 2026 году:

Пореска основица = Брутто − Нeoпорезиви износ (34 221) − Взносы работника Подоходный налог = Основица × 10%

Взносы работника составляют 18,65% от брутто: ПИО 13% + здравство 5,15% + незапосленост 0,5%.

Пример: брутто 120 000 динаров

| Статья | 2025 | 2026 |

|---|---|---|

| Брутто | 120 000 | 120 000 |

| Взносы работника (18,65%) | −22 380 | −22 380 |

| Необлагаемый минимум | −28 423 | −34 221 |

| Пореска основица | 69 197 | 63 399 |

| Подоходный налог (10%) | 6 920 | 6 340 |

| Нетто на руки | 90 700 | 91 280 |

Сотрудник получает на 580 динаров больше — без повышения брутто.

Базы взносов на 2026 год

Минимальная и максимальная базы взносов изменились вместе со средней зарплатой:

| База | 2025 | 2026 |

|---|---|---|

| Средняя зарплата (расчётная) | ~130 000 RSD | 146 564 RSD |

| Минимальная база взносов (35% средней) | ~45 500 RSD | 51 297 RSD |

| Максимальная база взносов | ~660 000 RSD | 732 820 RSD |

| Максимальная годовая база | — | 8 793 840 RSD |

Минимальная база взносов важна для предпринимателей (паушалац, книгаш) и директоров ДОО: взносы не могут быть меньше, чем 51 297 × ставка взноса.

Необлагаемые лимиты с 1 февраля 2026

С 1 февраля проиндексированы необлагаемые суммы по дополнительным выплатам сотрудникам:

| Вид выплаты | Лимит с 01.02.2026, RSD |

|---|---|

| Компенсация проезда дом–работа | 5 782 |

| Суточные в командировке (внутри страны) | 3 471 |

| Компенсация проезда в командировке | 10 121 |

| Солидарная помощь (болезнь/инвалидность) | 57 827 |

| Подарок детям до 15 лет на Новый год/Рождество | 14 457 |

| Юбилейная награда | 28 912 |

| Взнос в добровольное медстрахование / пенсионный фонд | 8 677 |

Суммы сверх этих лимитов облагаются подоходным налогом и взносами в стандартном порядке.

Льгота при найме новых сотрудников: продлена до 31.12.2026

Работодатель, нанимающий новое лицо (которое ранее не состояло в трудовых отношениях с этим работодателем), имеет право на освобождение от налога на зарплату и взносов работодателя на определённый срок. Льгота продлена до конца 2026 года.

Условия: сотрудник должен быть принят на работу впервые у данного работодателя; нельзя использовать льготу, если работник был уволен без оснований в предшествующий период с целью последующего найма по льготе.

Риск: поправки к закону о налоговой процедуре (№ 109/2025) ввели механизм проверки условий применения льготы. Если при проверке выяснится несоответствие условиям — налоговая вправе доначислить налог и взносы без требования подать уточнённую декларацию. Документируйте основания для применения льготы заранее.

Итого: чек-лист для работодателя на 2026 год

- Обновите шаблоны расчёта зарплаты: нeoпорезиви износ = 34 221 RSD (с 01.01.2026)

- Проверьте минимальную базу взносов: 51 297 RSD (касается директоров ДОО без рыночной зарплаты)

- С 1 февраля применяйте новые лимиты по командировочным, подаркам и т.д.

- Если планируете воспользоваться льготой при найме — собирайте документы сразу

- Проверьте, не превышает ли зарплата топ-менеджеров 732 820 RSD/мес. (максимальная база взносов)